2020-08-18 15:27:17 来源:读懂财经 作者:陈达美股投资

2020-08-18 15:27:17 来源:读懂财经 作者:陈达美股投资 摘要:京东发布了Q2财报,净收入2011亿元,单季收入突破2000亿,增速达33.8%。时隔十个季度之后,京东重新回归30%的增速。让人非常京喜。

京东发布了Q2财报,净收入 2011亿元,单季收入突破2000亿,增速达33.8%。时隔十个季度之后,京东重新回归30%的增速。让人非常京喜。

怎么看京东这份财报?先从亚马逊说起。

我参加工作后第一个月的两张如处男般纯洁的paycheck,全买了亚马逊股票,之后就再未增减过一股。从MOIC (Multiple of Investment Cost) 投资倍数的角度来说,这是我人生最成功的的一笔投资,尚未有之一,目力所及也难有来者。长期持股优秀公司,确实威力无穷;于我而言,亚马逊真的是一朵时间的大玫瑰。

亚马逊的睥睨世界,我已经写过很多了,行业颠覆者,全球第一家巨型平台型科技公司,溢美之词噼里啪啦,结果导致人送绰号西门吹股,实至名归。

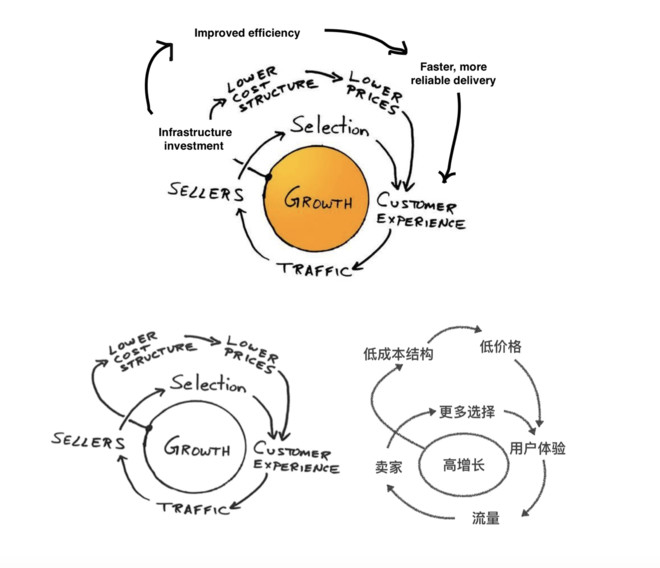

一直以来行内都有一个亚马逊飞轮(flywheel)的说法(如下图),其实就是一个从“多元选择”到“用户体验”,再到“超高流量”再到”吸引商家疯狂安营扎寨“的正向反馈循环,而循环里的核心发动机,是那说起来容易做起来极难的三件套——无远弗届的选择,无低弗折的价格,无微弗至的服务。

复读一下:无远弗届的选择,无低弗折的价格,无微弗至的服务。

电子商务业务坐了亚马逊飞轮三件套,走的是”得屌丝者得天下“的路子。然后又意外怀孕、无心柳成地做大了AWS,于是亚马逊的市值也踩上了风火轮,曾经看亚马逊如怪物的那些保守的投资家们,看到亚马逊10年25倍的股价悔断了肠子,他们只怪自己,一点思想的弹性都没有。

飞轮到了后来,进一步衍生出三个轮子理论,分别是—— 用户的飞轮效应、供应商的飞轮效应以及技术输出下的网络效应。用户飞轮带来流量,供应商飞轮带来选择,网络效应飞轮带来指数增长。

古来大事,大多起于青萍之末。萨拉热窝事件,不过是司机打错方向盘;阿拉伯之春,不过是恶霸城管欺侮绝望的小贩;亚马逊长成利维坦,也不过是嗜书如命的贝佐斯想在网上卖书而已。最后巨兽养成,碾压一切,毫无怜悯。“毫不留情”一词英文叫relentless,如果你在浏览器里输入网页链接,页面就会自动转到亚马逊的网站。

而飞轮这个隐喻之所以好,是因为一开始推这个硕大无比沉重的轮子虽然投入巨大,但一旦推动,之后的正反馈如洪峰决堤、一泻千里,所谓的momentum就起来了,自己就会动了(污…)。亚马逊即是如此,前期capex巨大,烧钱烧了四分之一个世纪,才让momentum自己动。

我们见过太多公司,有一个好产品,或有一个好模式,有的甚至有一个拯救地球的大使命,但他们没有形成飞轮,没有形成正反馈,就在宛如病毒自限一般的突围中,在世代的嘲讽里灰飞湮灭。国内如ofo,国外如Netscape。

初出茅庐就因为狗屎运而踩准了亚马逊,就让我产生了极大的寻找第二个亚马逊的冲动。这也是我在2014年京东上市后就买入持有至今的原因之一。六年老京吹,说的正是在下。当然京东也是我的老东家,情分也在那里。

一直我都认为京东是国内与亚马逊商业模式最接近的公司,许多人说阿里才是亚马逊,因为平台型可比平台型,云可比云,等等。我认为这只是业务表面,而从亚马逊的内核发动机——无远弗届的选择,无低弗折的价格,无微弗至的服务——仔细想来,亚马逊更接近于京东,而非淘宝天猫。

亚马逊也是自建物流体系,并且还比京东更落后一些(亚马逊还仅仅在做中心仓的时候,京东已经开始细分出区域仓、中心仓、前置仓、前置站这四级)。

而这一季的财报,最惊喜的是,我们重新看到了一个高速增长的京东。

2020年二季度,京东净收入达到2011亿元,单季收入突破2000亿,这也是目前为止,国内零售以及互联网行业的最高记录;纵向上来看,京东Q2净收入增速达到了33.8%,时隔十个季度之后,重新回归30%的增速。

而我认为京东的增长靠的也正是亚马逊睥睨世界的这三个飞轮——用户的飞轮效应、供应商的飞轮效应,以及,技术输出下的网络效应。

a. 用户的飞轮效应

从用户的飞轮效应看,京东的起点是3C产品,因为3C有“功能的刚需”与“娱乐性可选”的双重消费属性,也有范围广、受欢迎、迭代快的特点,是让这个巨大飞轮转起来的最优解的第一脚。以至于时至今日,京东还在对所有3C retailer有“图谋不轨”的染指行为,比如要接盘五星电器。而且京东正在做的是彻底打通3C产品的供应链能力——我认为最后会被证明是护城河里的护城河——过去一年多来,京东先后和国美、五星电器、迪信通等一批3C零售商进行战略合作。

以电器、3C为起点,将飞轮以最快速度推动到网上百货和网上万货,如亚马逊从书店到everything store的逻辑一样。京东从3C到所有的货品再到“3宫6院”——有商城,有物流,有金融数科;有o2o,有下沉,有社群电商、微商裂变,有垂直奢侈品,有智联云,有物联网。

用户飞轮效应,从选择到服务的优化体验,持续吸引有不同细分需求的用户的差异化运营,如以会员计划服务高净,以京喜覆盖下沉市场,最终在用户端实现了飞轮良性运转。

京东的增长与下沉新兴市场有着直接关系,最直接的体现就是用户数的增长——京东的年度活跃用户数增速分别为9.6%、18.6%、24.8%和29.9%。随着基数越大增速反而越快,而京东目前新增的用户中,绝大多数都来自于下沉市场。

我们拉长周期看,从2019年Q1到现在,京东实现了获客数量增加,获客成本降低,规模效应一直都在。其实对DAU 5000万以上的平台,获客重要性早已不如关心如何服务好客户。许多APP只有获客,没有留存,长期来看无法创造积极价值。

b. 供应商飞轮效应与技术飞轮效应

从供应商的飞轮效应来看,当有了顶级流量与顶级交付能力后,为了更多元化的客户体验,自营的京东也做起了开放平台的生意,引入第三方商家。

用户数量的增长——诸如京喜对中长尾商家的覆盖,是吸引供应商持续真香的基础。今年618期间,第三方商家成交额增速是去年同期的2.2倍。供应商飞轮的转动,可以说明京东向自营+平台转型取得不错的成果,这也会提高京东的盈利能力,进而带来更多利润,以支撑它下一个飞轮的转动。

从技术的飞轮效应看,一方面京东通过技术持续自身优化成本,提高效率(比如下文说到的存货周转天数)。另一方面,京东通过技术外放,实现了第二增长曲线。

关于京东技术的核心与壁垒,有一个逻辑我很赞同。京东不需要跟阿里与腾讯比肩,也不用跟字节与百度死磕,更不必须去跟华为拼芯片和智能制造,京东有自己的优势。阿里有阿里云,百度强调人工智能,腾讯主打科技生态平台化的连接力,但京东的科技雄心在于智能供应链和开放物流平台。田忌赛马,以己之长,攻彼之短。科技那么大的蛋糕,完全够分着吃。

技术加持下的供应链,直接的结果就是效率提升——京东的库存周转天数也已经降至34.8天(也就是需要多少时间将存货销售掉,这个数字越小效率越高),这是京东最近5年来的最低值,也是首次降至35天以下。作为对比,亚马逊库存周转天数大约是39天左右,而全球供应链老大沃尔玛,大约是41天左右。

京东618二次上市所募集的300亿港币资金,用途也很清晰,全部投入以供应链为基础的关键技术。因为说到底你不能仅仅作为一家供应商或一家渠道去抢市场——而是以技术整合供应链,长期来看才是stakeholder的粘性所在,才会体现出技术服务的价值。

脚踩三个飞轮,我们会发现京东正在走向自我推动的无边际扩张之路。还是那句话,如果你做好做透以下三点——无远弗届的选择,无低弗折的价格,无微弗至的服务——那么我认为你在零售市场,基本就是无敌的存在。我也相信我持有京东的时间,一定不会短于持有亚马逊的那么多年。

轰鸣的机器声,忙碌的流水线,源源不断下线的产品……三月底,各行各业企业都在开足马力赶订单、忙生产赶进...

6天前

投资家网(www.investorscn.com)是国内领先的资本与产业创新综合服务平台。为活跃于中国市场的VC/PE、上市公司、创业企业、地方政府等提供专业的第三方信息服务,包括行业媒体、智库服务、会议服务及生态服务。长按右侧二维码添加"投资哥"可与小编深入交流,并可加入微信群参与官方活动,赶快行动吧。

2016年注册于北京的中氢新能技术有限公司,下设位于大兴的装备制造公司、位于海淀区的技术研究院、材料...

一度无比高光的理想汽车,猝不及防遭遇重挫。

2024年1月10日,由投资家网主办,财经锐眼、有时间协办,北京微金科技有限公司承办的“第十二届股权...

2024年1月10日,由投资家网主办,财经锐眼、有时间协办,北京微金科技有限公司承办的“第十二届股权...

2024年1月10日,由投资家网主办,财经锐眼、有时间协办,北京微金科技有限公司承办的“第十二届股权...

投资家网(http://www.investorscn.com/)隶属于北京微金科技有限公司,是国内知名的资本与产业创新综合服务平台。平台聚集数百万优秀创业者、资深PE/VC、投资银行家、上市公司及实业高管、专家学者等,致力于构建起资本、产业与政府之间的桥梁与生态服务体系。

邮箱:bp@wefinances.com

微信:yangqin6060

微信:15201337588

Copyright © 投资家网 | 京ICP备16014291号-1 | 京公安备11010502031933号网站地图![]()

微博

微信公众平台