2021-07-08 10:05:19 来源:投资家网专栏 作者:财经锐眼

2021-07-08 10:05:19 来源:投资家网专栏 作者:财经锐眼 摘要:大家知道,像烟草这类有害健康、具有成瘾性的产品的公司是不允许在A股上市的。

大家知道,像烟草这类有害健康、具有成瘾性的产品的公司是不允许在A股上市的。情趣用品、计生用品类公司自然不属于有害健康或成瘾性产品,但A股目前并无纯粹的以情趣用品为主业的上市公司,这样的公司登陆A股是否会引起争议?

今年6月24日,主营两性健康用品的电子商务公司上海醉清风提交创业板上市申请,至今已过半月,但公司上市申请仍处于“新受理”状态,进展缓慢。

7月5日醉清风又被监管抽中要对公司进行现场检查,今年2月曾出现20家被抽中公司16家主动撤回申请材料的情况,后来监管表态绝不能一撤了之!

再结合醉清风现存的一些问题,更加大了公司不能一次成功IPO的可能性。

严重依赖电商,存在刷单行为

据醉清风招股书显示,2020年营收10.67亿,其中线上销售10.48亿、线下销售1932.67万,线上销售占比高达98.19%。近三年公司线上销售比重分别为99.25%、98.93%、98.19%,呈小幅下降趋势,但依然显示公司对线上渠道的严重依赖!

其中,线上零售渠道收入就占到公司整体营收的50%以上,近三年线上零售占比分别为64.73%、61.47%、51.85%。

(醉清风招股书截图)

然而,公司线上零售渠道中又有97%的收入来自天猫。也就是说,醉清风超过50%的销售收入都依赖天猫平台,而每年付给天猫平台的服务费、推广费等就要吃到公司大部分毛利!

(醉清风招股书截图)

既然公司这么依赖电商平台,那么做电商刷单这事也是经常干了,刷单的目的相信大家都明白的!

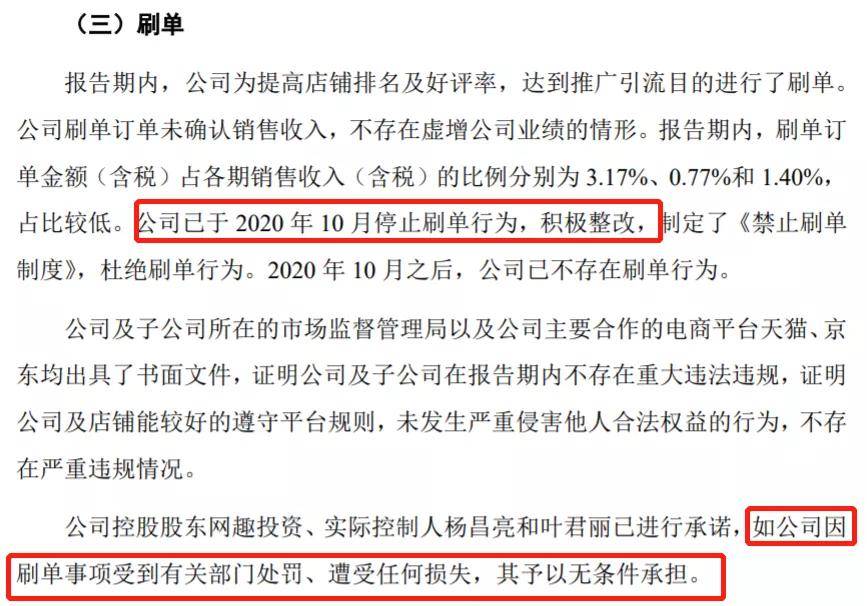

招股书显示,公司存在刷单行为,近三年公司每年刷单金额占销售收入的比例分别为3.17%、0.77%、1.4%。以此比例计算,近三年每年刷单分别为2413.73万、742.66万、1494.34万,三年累计刷单4650.73万!

公司自2020年启动上市工作后,于2020年10月停止刷单,积极整改。招股书称,2020年10月之后已不存在刷单行为。

(醉清风招股书截图)

不过,虽然公司自称从去年10月份之后已不存在刷单行为,但从刷单金额占营收比例来看,2020年的刷单金额较2019年增加了一倍!

净利率偏低,品牌返利占比较高

醉清风作为国内规模最大的情趣用品销售平台,一年超10亿的营收比已经在新三板挂牌的他趣股份、桃花坞、桔色股份、爱侣健康及春水堂五家的总和还要多。

(醉清风招股书截图)

对比来看,除春水堂、桃花坞、爱侣健康三家亏损外,包括醉清风在内,行业整体净利率约在10%左右,他趣股份12.27%、桔色股份16.67%、醉清风9.13%,醉清风盈利能力低于行业平均水平!

这些通过电商平台销售情趣用品的平台,主要通过代理品牌商的产品以及少部分销售自研产品。

招股书显示,目前醉清风代理的品牌超过100个,包括杜蕾斯、冈本等市场口碑较高的全品类产品,同时公司的自有品牌谜姬、霏慕在天猫成人用品、情趣内衣类已连续三年排名第一。

近三年公司代理品牌销售收入分别为4.72亿、5.52亿、6.91亿,分别占当期公司总营收的比重为61.95%、57.19%、64.77%。

由此看来,醉清风这个平台无论是销售渠道还是产品都严重依赖外部,超过98%的收入来自线上、超过50%的收入来自天猫、超过60%的收入来自代理产品销售!

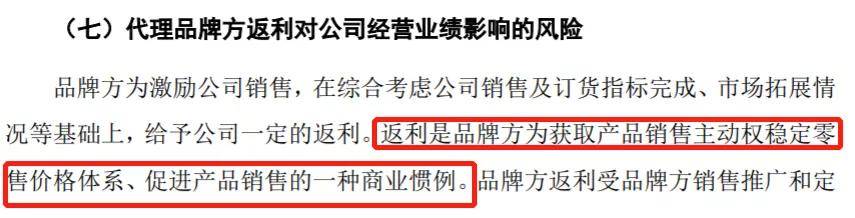

值得注意的是,公司为了刺激销售以及代理品牌为了鼓励公司拿货,公司的销售端和供应端都存在返利现象。销售端的返利主要面向分销商,供应端的返利主要是品牌商对公司的一种鼓励政策。

(醉清风招股书截图)

在招股书中公司没有具体披露近三年的返利金额,但在关于应收账款的附注里面有所列示,大约为当年公司净利润的10%左右。

(醉清风招股书截图)

关于返利还有一点疑问,招股书中说品牌商是按月返利,那么到年底成为应收账款的返利就是12月份的返利金额。以2020年为例,品牌方返利应收账款873.84万,可能就只是2020年12月份的返利,那全年返利岂不是上亿?

若真是这样的话,也就意味着公司的利润全部来自返利,那公司的持续盈利能力更值得怀疑!

存在刻意隐瞒违规记录

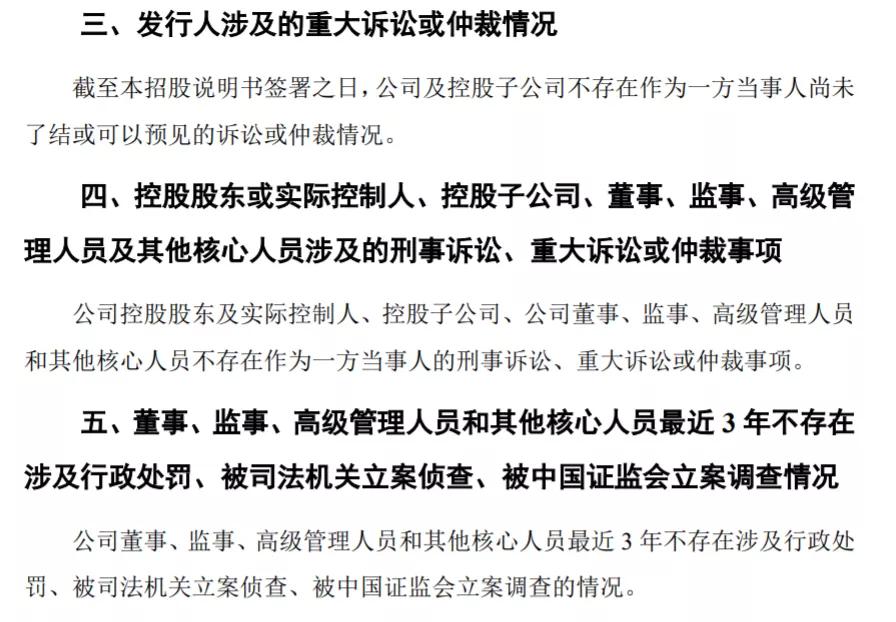

招股书显示,截至招股书签署之日,公司不存在尚未了结的诉讼或仲裁,实控人及董监高不存在涉及刑事诉讼、重大诉讼或仲裁,董监高及其他核心人员最近三年不存在涉及行政处罚等情形。

(醉清风招股截图)

然而,通过爱企查查询发现,醉清风近几年涉及很多诉讼案件以及行政处罚案件。爱企查显示,公司总共有27条自身风险信息,其中涉及行政处罚的有14条。

最近的一次行政处罚是2020年7月8日被上海市奉贤区市场监督管理局罚款8万,原因是公司违规发布广告信息,不过被罚主体叫上海享趣电子商务有限公司。

有意思的是,上海享趣电子商务有限公司就是醉清风改名前的公司名称,去年12月16日才突然改名为“上海醉清风健康科技股份有限公司”。

不知道公司是不是有意隐瞒近三年曾被被行政处罚的信息,才在筹备上市之后突然改名的?

申请上市前,突击入股、巨额分红

上市前突击入股、巨额分红,在近两年的A股IPO事件中似乎已经成为“标配”,哪一家新上市的公司在上市前夕不突然大比例分红的?

那么,留给A股市场及投资者的一个巨大的疑问是,既然有钱分红为何还要来A股融资,募投项目呢?

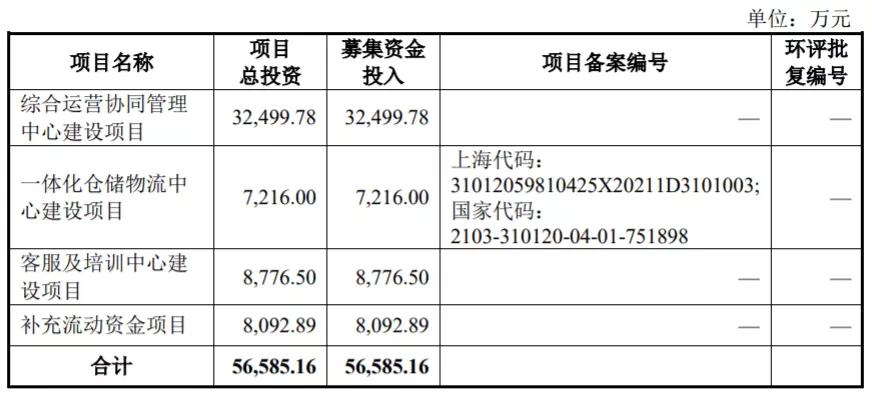

醉清风此次上市拟募资5.66亿,3.25亿用于综合运营协同管理中心建设、7216万用于一体化仓储物流中心建设、8776.50万用于客服及培训中心建设,剩下8092.89万用于补充流动资金。

(醉清风招股书截图)

这个募资规模真亏公司喊得出来,5.66亿对于醉清风来说是什么概念?截至2020年,公司总资产才2.60亿、净资产只有1.37亿。

5.66亿的募资是醉清风总资产的2倍多,是净资产的4倍多,这是要通过上市融资再造两个醉清风啊!

且不说公司的募资有多必要,公司账上现金虽然只有1135.97万,却同时还有3397万的交易性金融资产,这说明醉清风其实不缺钱。

募资最多的综合运营协同管理项目,公司计划1.2亿买地、1360万装修、软件投资7569万、研发费用5265万、推广费用2743万。

(醉清风招股书截图)

对于一家真正缺钱的公司,钱恐怕不是这么花的吧!

招股书还显示,2018年-2020年公司分别分红4435.3万、9076.40万、1.04亿,三年累计分红2.39亿,是近三年公司利润总和的88%,2020年更分红超过当年实现的净利润。

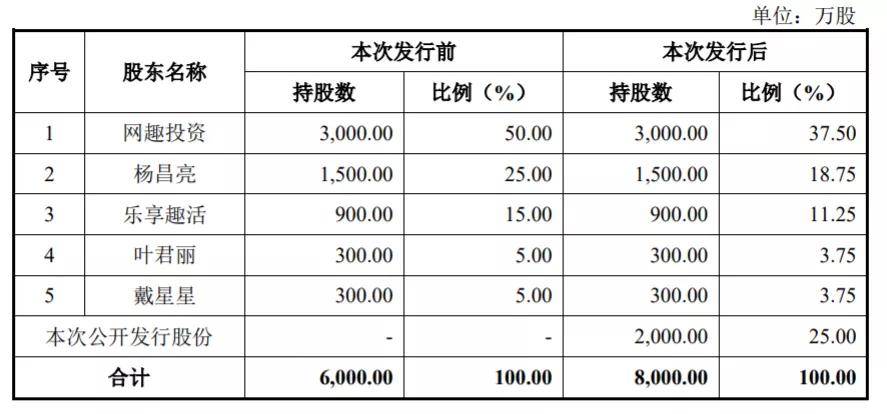

2020年9月,醉清风前身上海享趣完成最后一次增资,这次增资控股股东网趣投资、实控人杨昌亮等人以1元/出资额的低价分别认缴公司新增5000万的出资额。其中,连之前从未持股的总经理戴星星也认缴300万出资额,一跃成为公司持股5%的大股东。

(醉清风招股书截图)

以当前新三板桔色股份约6倍市盈率估算,醉清风上市后市值约6亿左右,戴星星300万的突击入股一下就变成了3000万,爆赚10倍!

事实上,对于突击入股、影子股东、违规代持等现象,监管也曾表态要加强监管。而此次醉清风非常幸运的成为新一批现场检查的公司,不知道公司的这些各种不合规、不合理情形会不会影响公司顺利上市。

当然,还有一条路径就是,主动撤回申请材料,但对于带病上市又主动撤回的,监管现在也不会轻易放过了!

另外,如果这家纯粹靠销售情趣用品的公司成功上市,它将成为A股情趣用品第一股,市场、投资者又该如何去看待它?

2024 年下半年,中科星图荣登2024地理信息产业百强企业榜单第四位以及2024 地理信息产业最具...

2024-10-30TCL科技半导体显示业务业绩表现尤为亮眼,前三季度实现营收769.56亿元,同比增长25.74%,实...

2024-10-29

本次大会以“与食俱进,聚力共赢”为主题,围绕当前政策与经济形势、食品产业创新与发展方向、企业自身品牌...

2024-10-29投资家网(www.investorscn.com)是国内领先的资本与产业创新综合服务平台。为活跃于中国市场的VC/PE、上市公司、创业企业、地方政府等提供专业的第三方信息服务,包括行业媒体、智库服务、会议服务及生态服务。长按右侧二维码添加"投资哥"可与小编深入交流,并可加入微信群参与官方活动,赶快行动吧。

2016年注册于北京的中氢新能技术有限公司,下设位于大兴的装备制造公司、位于海淀区的技术研究院、材料...

一度无比高光的理想汽车,猝不及防遭遇重挫。

2024年1月10日,由投资家网主办,财经锐眼、有时间协办,北京微金科技有限公司承办的“第十二届股权...

2024年1月10日,由投资家网主办,财经锐眼、有时间协办,北京微金科技有限公司承办的“第十二届股权...

2024年1月10日,由投资家网主办,财经锐眼、有时间协办,北京微金科技有限公司承办的“第十二届股权...

投资家网(http://www.investorscn.com/)隶属于北京微金科技有限公司,是国内知名的资本与产业创新综合服务平台。平台聚集数百万优秀创业者、资深PE/VC、投资银行家、上市公司及实业高管、专家学者等,致力于构建起资本、产业与政府之间的桥梁与生态服务体系。

邮箱:bp@wefinances.com

微信:yangqin6060

微信:15201337588

Copyright © 投资家网 | 京ICP备16014291号-1 | 京公安备11010502031933号网站地图![]()

微博

微信公众平台