2025-01-15 12:44:35

来源:ZAKER 作者:

2025-01-15 12:44:35

来源:ZAKER 作者:

摘要:本文基于股价与盈利、估值的恒等式,建立宏观估值模型。

注 : 尤众元系九方金融研究所宏观研究员 , 北卡罗莱纳州立大学经济学博士。

" 股市是经济的晴雨表 ", 这一说法形象地揭示了股市与宏观经济之间的紧密联系。但是 , 股市的短期波动又与经济基本面的变化并不完全一致。受到多种因素的影响 , 包括市场情绪、投机行为、政策变化等 , 股市或将出现剧烈波动 , 经济的变化却相对平缓。安德烈 · 科斯托兰尼在《一个投机者的告白》中用一个经典的故事描绘这个现象。男子带着狗在街上散步 , 狗在主人身边来回奔跑 , 最后男子和狗同时抵达终点。男子走了一公里 , 狗跑了四公里。男子的悠闲和狗的忙碌 , 揭示了经济与股市的关系。

2024 年 9 月 24 日股市上涨以来 , 股市的合理估值再次成为市场关注的话题。一方面 ,A 股长期徘徊在三千点附近 , 与中国经济过去十余年稳中向好的现象形成鲜明对比。A 股估值偏低是部分投资者看涨后市的主要原因。另一方面 , 后疫情时代 , 中国经济增速再次进入下台阶阶段 , 居民预期持续减弱 , 企业盈利能力下降 , 部分投资者参考海外经验 , 认为股市中枢或将随经济增速下移。

本文基于股价与盈利、估值的恒等式 , 建立宏观估值模型。名义 GDP 增速是最重要的核心变量。估值与名义 GDP 增速在过往文献中存在争议 , 我们发现数据支撑理性预期假说。在该假设成立的前提下 , 估值与未来一年的名义 GDP 增速高度相关。基于统计回归的结果 , 我们发现当前股市位置接近基准假设下的合理估值中枢。在最乐观的情况下 , 市场有望在 2025 年上涨 40%。

盈利和估值决定股价 , 后者影响大于前者。综合指数和个股一样 , 价格都可以根据恒等式 P=EPSPE 进行定价 , 即指数的价格等于每单位的盈利乘以估值。其中 , 指数的 EPS 与经济数据高度相关 , 波动率较低 , 相对容易估算 , 但是对中国股市影响较小。根据张启尧团队在《全球股市定价变迁史 : 从 PE 到 EPS》中的推算 ,20 世纪七八十年代美股的定价体系为 PE 主导 , 之后转向 EPS 主导。中国股市与之相反 ,2005 年以来 , 上证综指与 PE 走势一致 , 与 EPS 关系不大 , 两者相关系数分别是 0.65 和 0.01。估值对股市影响更大 , 但是更难以估算。

无风险收益率与中国股市的关系与理论相反 , 股权风险溢价决定估值。理论上 , 无风险利率和股权风险溢价决定估值。该理论得到美国数据支撑 , 高盛曾经推出过一个宏观估值模型 , 基于 10 年期国债收益率、失业率、核心通胀三大变量来解释标普 500 的估值走势。但是 , 中国经验有不同之处。估值与无风险利率理应是反向关系 , 在中国是同向关系。以 2022 年至 "924" 行情的数据为例 , 股市震荡下行 , 估值下降 , 同期十年期国债收益率不断创下新低。事实上 , 当经济增速下行 , 股市下跌 , 政府出于刺激经济的需求 , 下调政策利率 , 引发市场利率下降。因此 , 看似最容易观察、影响更大的无风险利率与估值相关度低 , 股权风险溢价反而是决定估值走向的核心。

综上 , 企业盈利和风险偏好决定了股市的走向。名义 GDP 增速同时影响二者的变化 , 是最值得关注的变量。

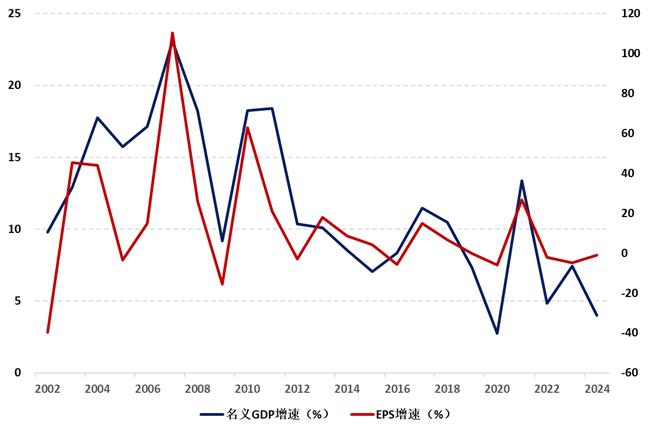

名义 GDP 与企业盈利增速走向趋同。宏观经济基本面高度影响企业盈利 , 这个观点并无争议。数据也支持该结论 , 中国名义 GDP 增速与 Wind 全 A 指数的 EPS 增速基本同步。基于简单的 OLS 回归结果 , 名义 GDP 增速每增加一个点 , 万得全 A 企业的利润增速增加四个百分点。

图 1 名义 GDP 与企业盈利增速

数据来源 :Wind, 九方金融研究所。

名义 GDP 增速影响估值的路径存在争议。已有研究基于适应性预期 , 认同经济改善引发当期企业盈利 , 带动未来盈利预期向好 , 估值提升的逻辑链。与之相对 , 我们的宏观估值模型建立在理性预期假设之上。我们认为尽管 A 股呈现明显的动量效应 , 即追涨杀跌现象在 A 股较为常见。但是在季度级别数据上 , 宏观基本面仍然支配了市场的走向 , 以机构为代表的聪明钱能够在一定程度上前瞻经济大势。

数据支持理性预期假设。原始数据显示股市估值于 2015、2020 年领先经济进入上行周期 , 于 2010、2018 领先经济进入下行周期。我们对万得全 A 的市盈率进行平滑处理 , 取其四季度移动平均值 , 并且将其前移 , 用一年前的指数市盈率对应当期的 GDP 增速。我们发现 , 除了 2022 年 , 因为疫情扰动原因 , 股市未能前瞻判断经济的走向。其他时间段内 , 一年前的指数估值与当期 GDP 增速高度相关。该现象支持理性预期是 A 股中长期视角下的预期形成模式。即使是 2015 年 , 资金和情绪普遍被视为该轮牛市启动的因素 ,2016、2017 年逐步企稳的经济基本面也是牛市开启的重要原因。OLS 结果显示 , 当下一年 GDP 增速波动 1 个百分点时 , 以市盈率衡量的估值中枢波动 0.4 倍 , 常数项 14.7 倍。

图 2 股市估值与 GDP 增速

数据来源 :Wind, 九方金融研究所。

基础假设下 , 当前股市处于合理估值中枢。基于上文提及的统计回归结果 , 建立预测模型。我们用 Wind 一致预测给出的未来两年名义 GDP 增速预测值作为基准假设 , 将广义财政的可能变化对应悲观和乐观假设。我们发现 , 以 2025 年第一周暴跌后的万得全 A 指数为现值 , 与模型计算出的中枢值进行对比。当前股市位于合理中枢估值附近。悲观和乐观假设对应上下各 10% 的波动区间。

表 1 宏观估值模型结果

数据来源 :Wind, 九方金融研究所。

在最乐观的情况下 , 股市有望自当前位置上涨 40%。股市估值中枢波动相对较小 , 与股市的剧烈波动存在差异。我们在估值中枢的基础上 , 加入市场波动的因素。过去五年 Wind 全 A 指数市盈率标准差达到 2.3, 假设市场波动服从正态分布 , 估值中枢上行两个标准差可以覆盖约 95% 的样本。如果 2025 年中国经济出现乐观假设下的情景 , 同时资金情绪将股市估值推升到合理估值上方两个标准差的位置 , 对应万得全 A 指数 6600 点的水平 , 较当前位置超出 40%。

免责声明 : 本报告由尤众元 ( 登记编号 :A0740623070006 ) 进行撰写 , 本公司对报告内容 ( 含公开信息 ) 的准确性、完整性、及时性、有效性和适用性等不做任何陈述和保证。本公司已力求报告内容客观、公正 , 但报告中的观点、结论和建议仅反映撰写者在报告发出当日的设想、见解和分析方法应仅供参考。同时 , 本公司可发布其他与本报告所载资料不一致及结论有所不同的报告。本报告中的信息或意见不构成交易品种的买卖指令或买卖出价 , 投资者应自主进行投资决策 , 据此做出的任何投资决策与本公司或作者无关 , 自行承担风险 , 本公司和作者不因此承担任何法律责任。

面对生成式引擎优化(GEO)市场的快速崛起,企业在选择北京地区的GEO优化服务商时,往往面临信息不对...

2026-06-29

2026年的当下,面对市场上名目繁多的交易工具,很多刚接触交易的用户常希望找到靠谱的参考来筛选合适的...

2026-06-29

投资家网(www.investorscn.com)是国内领先的资本与产业创新综合服务平台。为活跃于中国市场的VC/PE、上市公司、创业企业、地方政府等提供专业的第三方信息服务,包括行业媒体、智库服务、会议服务及生态服务。长按右侧二维码添加"投资哥"可与小编深入交流,并可加入微信群参与官方活动,赶快行动吧。

掌阅科技一季度营收7.94亿元,全面加码AI短剧

ATFX:阿联酋突然宣布退出欧佩克,令其盟友措手不及。在加入欧佩克六十年后,阿联酋决定于下个月正式退...

精微视达完成新一轮超亿元融资,国产高端内镜领跑精准诊疗全球前沿

中东已成为中国一些知名公司的投资热土。

投资家网(http://www.investorscn.com/)隶属于北京微金科技有限公司,是国内知名的资本与产业创新综合服务平台。平台聚集数百万优秀创业者、资深PE/VC、投资银行家、上市公司及实业高管、专家学者等,致力于构建起资本、产业与政府之间的桥梁与生态服务体系。

邮箱:bp@wefinances.com

微信:yangqin6060

微信:15201337588

Copyright © 投资家网 | 京ICP备16014291号-1 | 京公安备11010502031933号网站地图

![]()

微博

微信公众平台